Buenos Aires, mayo de 2024 – Desde el Centro de Estudios Tributarios (CET) de la Universidad Austral, los investigadores Diego Rivas y Lucio Cardinale Lagomarsino efectuaron un análisis completo sobre los gastos que se redujeron, los ingresos que se incrementaron para llegar a un superávit y cuáles no sufrieron modificaciones, con el objetivo de entender de manera acabada las prioridades del nuevo gobierno.

Los especialistas destacan que, en este corto período de tiempo de gestión, no se concretaron rebajas significativas de impuestos. “Por el contrario, se observaron algunos incrementos (impuesto PAIS, por ejemplo). Si bien la recaudación se redujo en términos reales 4,2% en el primer trimestre del año, esto se debió a la caída de la actividad económica y su impacto en el IVA, eje principal de la recaudación tributaria”, indican.

Rivas y Cardinale resaltan a la vez que, de aprobarse la Ley Bases, “se concretaría un aumento del impuesto a las ganancias de los empleados en relación de dependencia y un potencial ingreso de la recaudación proveniente del blanqueo de capitales, en paralelo con una moratoria y una reducción del peso de bienes personales, pero que en lo inmediato podría traer mayor recaudación debido a la posibilidad de adelantar 5 años de este impuesto a cambio de mantener fija la base de tributación”.

Con respecto al gasto explícito, expresado como motosierra, licuadora y freezer, el informe del CET enumera que la motosierra se aplicó en el recorte de obra pública, reflejado en las caídas nominales de la inversión real directa (-34,1%) y de las transferencias de capital (-34,4%). La licuadora, por otro lado, se registró principalmente con los aumentos por debajo de la inflación de remuneraciones (+213,6%), prestaciones de la seguridad social (+140,8%) y trasferencias a universidades (+150,7%). Finalmente, el freezer se reflejó en la falta de aumentos de las transferencias a provincias y municipios (+41,1%). En el otro extremo, el pago de intereses de deuda se incrementó un 324,4%, muy por encima de la inflación, impidiendo un superávit aún mayor.

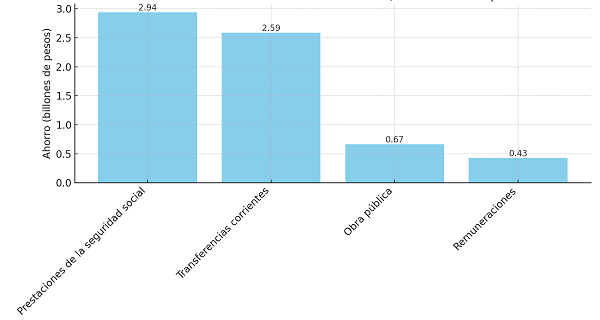

Rivas y Cardinale destacan que, contra el primer trimestre de 2023 y a valores constantes, el ahorro que se llevó a cabo fue de más de $7 billones de pesos. “Las prestaciones de la seguridad social y transferencias corrientes aportaron en conjunto el 79% del ahorro (42% y 37% respectivamente), seguidos por el recorte de la obra pública mencionado que aportó el 9,51% del total. El cuarto lugar lo ocuparon las remuneraciones, con el 6,13%, aproximadamente $450.000 millones”, detallaron.

El informe indica en sus conclusiones que los gastos tributarios, en los que se incluyen reducciones tributarias y regímenes de promoción, no sufrieron modificaciones significativas, representando el 0,68% y 1,81% del PIB respectivamente, y requieren un debate urgente para equilibrar el ajuste fiscal. Exenciones fiscales como las de los ingresos de magistrados y el régimen de promoción de Tierra del Fuego representan un 0,51% del PIB, equivalente a una sexta parte del ajuste realizado, pero no se han discutido. Para los autores resulta, entonces, imperativo revisar y debatir los beneficios fiscales para ratificar o ajustar privilegios, buscando un equilibrio que minimice el costo social del ajuste fiscal.

{kind=link}