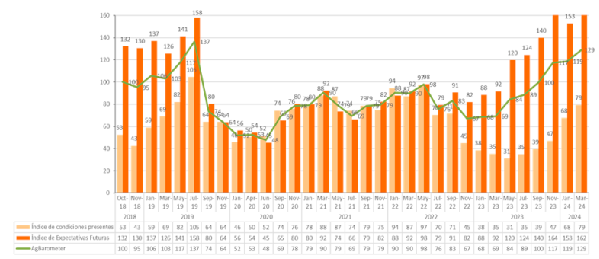

El Índice de Condiciones Presentes mejoró notablemente con relación al año anterior (110 vs 22) como resultado de los buenos rendimientos que se están obteniendo en la campaña 2023/24 que, a pesar de alguna merma en los rendimientos de maíz, son substancialmente mejores a los de la mala campaña 2022/23.

Y si bien se mantiene una importante dispersión entre el Índice de Expectativas Futuras vs el Índice de Condiciones Presentes (162 vs 79), la brecha se está achicando debido a la mejora de la situación financiera actual de los productores.

Los investigadores del Centro de Agronegocios y Alimentos de la Universidad Austral estiman que, en el corto plazo, “resulta imposible pensar en la reducción de las retenciones”, aunque destacan como medida positiva que se redujeron los derechos de importación a insumos claves para la siembra de trigo”.

“A los productores agropecuarios, de alguna manera, le resultan positivas los principios generales de la Ley Bases, al igual que el grueso de la población que piensa que el gobierno está en el sendero correcto. La búsqueda prioritaria por bajar la inflación, que se va a traducir en bajas en las tasas de interés, puede constituir un aliciente para la realización de inversiones”, explica Carlos Steiger, director de la encuesta.

Steiger considera que el optimismo se basa más en la esperanza de un cambio estructural de la economía argentina que en los datos objetivos de rentabilidad, cuyos márgenes se están achicando.

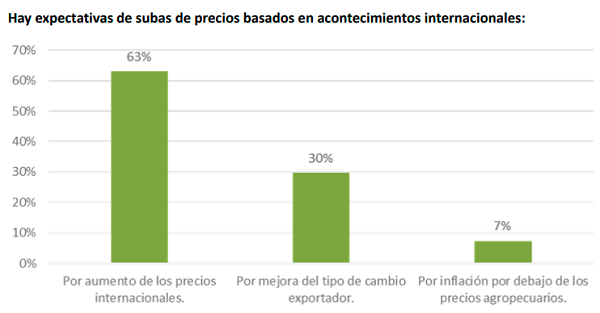

“De todos modos, el desastre climático de Rio Grande do Sul en Brasil ha impactado favorablemente en el precio internacional del trigo y hay un marcado optimismo para la siembra de trigo correspondiente a la campaña 2024/25”, añade.

Necesidades de venta

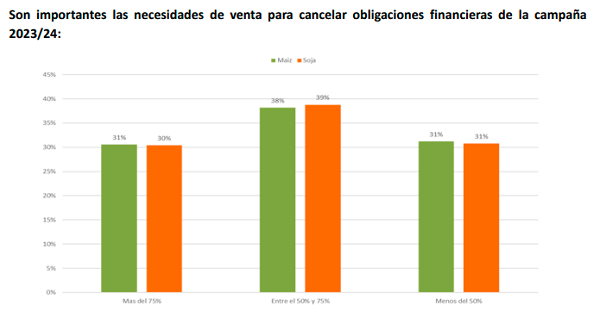

Alrededor de un 70% de los productores manifiesta que deberán vender entre un 50 y un 75% de su producción para hacer frente a los compromisos financieros incurridos para la campaña 2023/24.

El porcentaje reflejado surge de la suma de dos datos: un 30% de los productores manifiesta tendrá que vender el 75% de su producción de soja y maíz para cubrir todas las obligaciones financieras de la campaña, y, por otro lado, un 39% adicional que piensa que necesitarán vender un 50% de su producción.

“Este es un dato importante porque puede servir para estimar los niveles de ventas de los productores”, apunta Steiger y agrega: “Son datos importantes tanto para la industria procesadora como para el gobierno en términos de ingresos de divisas, ya que estas resultan claves para el programa financiero del gobierno cuyo objetivo central es la unificación cambiaria y el levantamiento del cepo”.

Los productores de USA y su comparación con Argentina

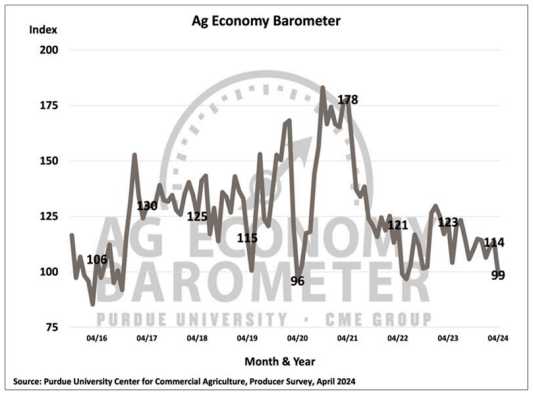

Dado que el Ag Barometer Austral se construyó con el asesoramiento de Purdue University (Indiana, EE.UU.), la última edición compara los resultados de nuestro país con los norteamericanos. En Estados Unidos, el Índice de abril 2024 (99) es el más bajo que se da en USA, siendo estos niveles similares en Argentina a los de abril 2020 (96), durante el inicio de la Pandemia de COVID.

{kind=link}